État du développement et tendances futures des structures métalliques préfabriquées dans le cadre des objectifs chinois de double neutralité carbone

Contraintes réglementaires, applications divergentes et reconfiguration des chaînes d'approvisionnement à faible teneur en carbone

Chef de file : Dans le cadre des objectifs chinois « double carbone », les structures en acier préfabriquées évoluent d’un simple outil d’efficacité de la construction vers un outil de construction à faible teneur en carbone et de garantie de la chaîne d’approvisionnement. La réglementation a déjà établi des contraintes contraignantes : d’ici 2025, les bâtiments préfabriqués devraient représenter plus de 30 % des nouvelles constructions ; d’ici 2030, ils devraient représenter 40 % des nouveaux bâtiments urbains achevés cette année-là. Au niveau sectoriel, les applications se diversifient. Les usines industrielles, les entrepôts logistiques, les équipements culturels et sportifs, les pôles de transport et les projets de très grande hauteur constituent des scénarios d’application relativement matures, tandis que les bâtiments résidentiels et les bâtiments publics ordinaires restent confrontés à des contraintes liées aux coûts, à la normalisation ainsi qu’aux systèmes de protection contre l’incendie et la corrosion.

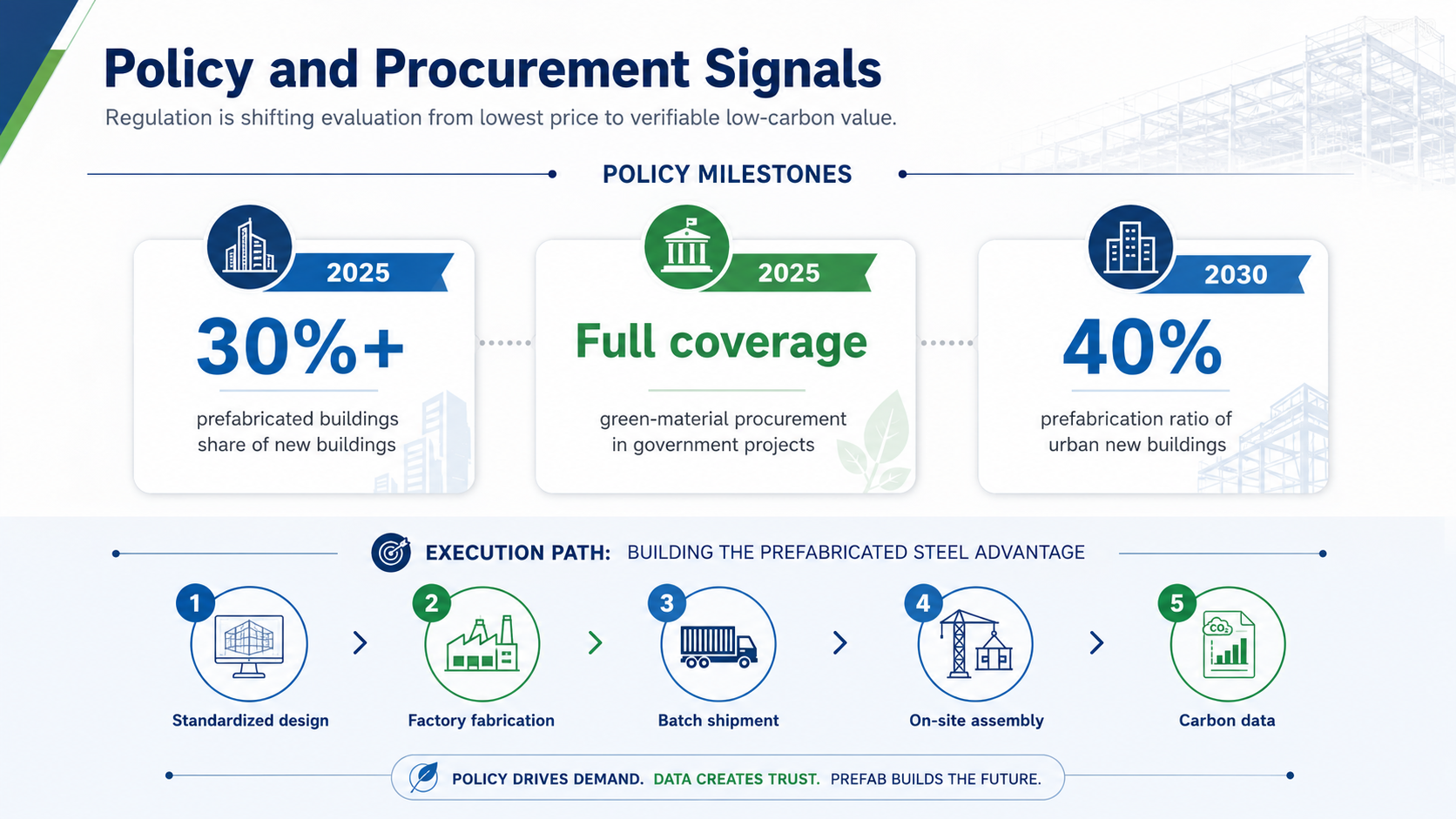

Figure 1. Les structures en acier préfabriquées sont de plus en plus évaluées selon des critères de livraison à faible empreinte carbone, de traçabilité et de garantie de la chaîne d’approvisionnement.

Du point de vue tant des politiques publiques que du marché, la logique sous-jacente aux structures en acier préfabriquées a changé. Par le passé, les acheteurs se concentraient principalement sur les délais, les coûts et la portée. Aujourd’hui, les maîtres d’ouvrage, les acheteurs publics et les clients à l’étranger s’intéressent également à la teneur en carbone incorporée par unité de surface construite, à la traçabilité des composants, aux émissions de déchets sur le chantier, à la conformité aux exigences relatives aux matériaux de construction écologiques et aux capacités de livraison transversales aux normes. Cela signifie que la concurrence entre les entreprises spécialisées dans les structures en acier ne se limite plus à la capacité de traitement des composants ; elle repose de plus en plus sur la capacité à numériser l’ensemble de la chaîne, depuis la conception, la fabrication, le transport et l’installation, jusqu’à l’exploitation et à la maintenance.

Au niveau national, le 14e plan quinquennal pour l’industrie de la construction prévoit que, d’ici 2025, les bâtiments préfabriqués représenteront plus de 30 % des nouvelles constructions. Le plan d’application de la neutralité carbone dans la construction urbaine et rurale prévoit en outre que, d’ici 2030, les bâtiments préfabriqués représenteront 40 % des nouvelles constructions urbaines achevées cette année-là, tout en promouvant les logements en structure métallique, la construction intelligente, les matériaux de construction verts et la transformation précise des matériaux de construction en usine. La politique d’achat public de matériaux de construction verts s’est étendue, passant de programmes pilotes à 48 villes, y compris les six villes pilotes initiales, et exige une couverture intégrale de cette politique pour tous les projets de construction financés par les achats publics d’ici 2025.

|

Dimension |

Données clés / conclusion |

Fondement et portée |

|

Objectif politique |

D’ici 2025, les bâtiments préfabriqués devraient représenter plus de 30 % des constructions neuves ; d’ici 2030, le taux de préfabrication des bâtiments urbains neufs devrait atteindre 40 %. |

Documents politiques nationaux. |

|

Taille du secteur |

En 2024, la production nationale de structures en acier a atteint 91,48 millions de tonnes, et la valeur totale de la production des bâtiments à structure en acier s’élevait à environ 2,69 billions de yuans RMB. |

Extrait du Rapport sur le développement de l’industrie chinoise des structures en acier 2023-2024. |

|

Structure d’application |

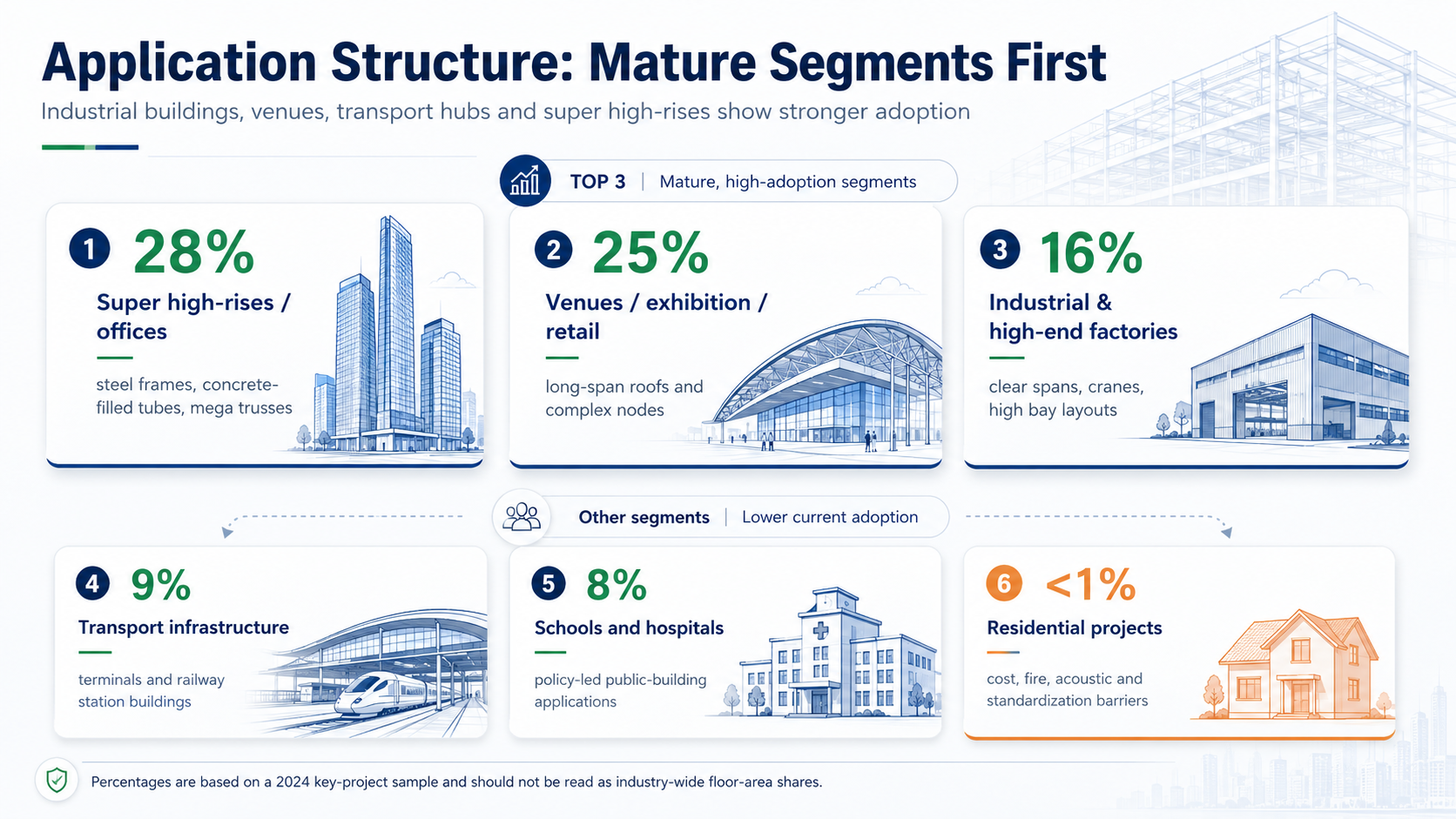

Dans l’échantillon de projets clés de 2024, les immeubles de grande hauteur et les bureaux représentaient 28 % ; les grands sites d’exposition, culturels et sportifs ainsi que les centres commerciaux représentaient 25 % ; les usines industrielles et les usines de haute technologie représentaient 16 %. |

Échantillon de projets clés déclarés par les entreprises, non pas une proportion absolue à l’échelle du secteur. |

|

Échantillon d’observation d’entreprises |

Selon des informations publiques provenant de Shenyang Zhongwei Heavy Industry, l’entreprise propose des services d’exportation « clé en main », couvrant la conception, la fabrication, la logistique et l’assistance à l’installation. |

Divulgation publique de l'entreprise. |

Figure 2. Les politiques et les règles d’approvisionnement rendent les données carbone, les matériaux conformes et la documentation vérifiable des éléments constitutifs de la compétitivité des fournisseurs.

Les objectifs du « double carbone » poussent le secteur de la construction à s’éloigner d’une logique traditionnelle axée sur l’investissement pour adopter une démarche coordonnée de réduction des émissions de carbone couvrant l’énergie, les matériaux, la construction et l’exploitation. Depuis longtemps, le secteur de la construction fait face à des problèmes tels que des travaux humides étendus sur site, des pertes importantes de matériaux, des volumes élevés de déchets de construction et une qualité variable des livraisons. La valeur politique des structures en acier préfabriquées réside dans le transfert d’un plus grand nombre de processus vers les usines, ainsi que dans la réduction, sur les chantiers, de la consommation d’énergie, des émissions de poussières, de bruit et de déchets, grâce à une conception standardisée, une production industrialisée et un montage sur site.

Les politiques de promotion des matériaux de construction écologiques modifient également la manière dont les achats sont évalués. Le document Caiku [2022] n° 35 étend clairement le champ d’application de la politique à 48 villes et inclut les hôpitaux, les écoles, les immeubles de bureaux, les complexes, les salons d’exposition, les centres de congrès, les stades ainsi que les projets de logements abordables relevant des marchés publics. Pour les projets couverts par cette politique, les matériaux de construction figurant dans les Normes de demande pour les marchés publics relatifs aux bâtiments écologiques et aux matériaux de construction écologiques doivent être achetés et utilisés conformément aux exigences applicables. En ce qui concerne les usines et entrepôts à structure métallique, il ne s’agit pas d’une subvention directe. Toutefois, cette mesure transmettra la demande au marché via les projets financés par l’État, les bâtiments publics et les projets liés aux parcs industriels.

Au niveau de la mise en œuvre locale, les exigences relatives aux bâtiments préfabriqués sont souvent liées aux conditions de transfert des terrains, aux incitations liées au coefficient d’occupation du sol (COS), aux certifications « bâtiments verts » (étoiles), aux indicateurs de faible émission carbone pour les parcs industriels et aux conditions techniques applicables aux projets financés par l’État. Pour les acheteurs B2B, cela signifie que les fournisseurs de structures en acier doivent non seulement fournir des devis, mais aussi soumettre des calculs de conception vérifiables, des certificats de matériaux, des registres de qualité des soudures, une documentation relative au système de revêtement, des registres par lot d’expédition et des documents d’instructions pour l’installation.

Les structures en acier ne se développent pas de manière uniforme dans tous les types de bâtiments. Selon l’échantillon des projets clés de 2024, les immeubles de grande hauteur et les bâtiments de bureaux représentaient 28 % ; les grands centres d’exposition, les équipements culturels et sportifs ainsi que les centres commerciaux, 25 % ; les installations industrielles et les usines de haute technologie, 16 % ; les infrastructures de transport, les terminaux aéroportuaires et les gares à grande vitesse, 9 % ; les écoles et les hôpitaux, 8 % ; et les projets résidentiels, moins de 1 %. Cet échantillon reflète les projets clés déclarés par les entreprises et ne doit pas être interprété comme la structure, en superficie construite, de l’ensemble du secteur.

Cette structure est réaliste. Les usines, les entrepôts et les centres logistiques nécessitent généralement des portées longues, des maillages de poteaux dégagés, une hauteur libre élevée, des poutres de pont roulant ou une capacité portante élevée pour les rayonnages lourds. Les équipements culturels et sportifs ainsi que les centres d’exposition requièrent des systèmes de toiture à grande portée et des nœuds complexes. Les immeubles à très grande hauteur reposent davantage sur des ossatures en acier, des colonnes tubulaires remplies de béton, des treillis géants et des planchers mixtes afin d’optimiser la hauteur, la résistance sismique et la rapidité de construction. En revanche, les bâtiments résidentiels courants doivent simultanément répondre à des exigences d’isolation acoustique, de résistance au feu, de coût maîtrisé, de standardisation des plans d’appartements, de systèmes de façade et de coordination avec les finitions intérieures, ce qui rend leur déploiement à grande échelle plus difficile.

En prenant les informations publiques de Shenyang Zhongwei Heavy Industry Steel Structure Engineering Co., Ltd. comme échantillon d’observation, le site web de l’entreprise met l’accent sur ses produits et services dans les domaines des entrepôts à ossature métallique, des ateliers à ossature métallique, des bâtiments avicoles et des solutions à ossature métallique destinées à l’exportation. Les services divulgués comprennent la conception et la préfabrication sur mesure d’ossatures métalliques, un accompagnement pour l’obtention de certifications conformes aux normes internationales, une logistique mondiale, une assistance technique sur site pour l’installation, ainsi que des services d’exportation clés en main. Le profil entreprise d’Alibaba positionne également cette société comme prestataire intégré de systèmes d’ossatures métalliques pour bâtiments écologiques et de systèmes d’enveloppes architecturales métalliques. Pour les acheteurs étrangers, la capacité clé ne réside pas simplement dans un prix par tonne, mais dans la capacité à intégrer les normes de conception, la fabrication en usine, l’emballage à l’exportation, les réglementations du pays de destination et la séquence d’installation.

Des projets spécifiques illustrent également la complexité des projets d’exportation de structures en acier. Le site web de Zhongwei Heavy Industry indique que, pour un grand entrepôt logistique à Bangkok, l’entreprise a été chargée de la production, de la fabrication et de l’expédition d’environ 4 150 tonnes de structure en acier. La portée du projet comprenait la structure principale en acier, le système de soutien du toit à grande portée et les composants auxiliaires, avec une insistance particulière sur le respect des normes et des codes du bâtiment thaïlandais applicables. Selon les informations relatives aux commandes passées par ses usines et entrepôts à l’étranger, les commandes internationales représentent plus de 60 % de son volume d’affaires, et des projets tels qu’un entrepôt agricole en Pologne, une usine de transformation alimentaire en Arabie saoudite et un entrepôt de matériaux de construction au Kenya y sont mentionnés. Ces déclarations proviennent d’auto-déclarations de l’entreprise et doivent être considérées comme des observations de cas particuliers, et non généralisées pour représenter les moyennes sectorielles.

Figure 3. L’adoption actuelle est la plus forte là où la portée, la charge, la hauteur, l’efficacité logistique et la certitude de la construction créent une valeur claire.

Du point de vue des matériaux, les aciers à haute résistance, les aciers résistant à la corrosion atmosphérique, les aciers inoxydables, les revêtements anti-corrosion à faible teneur en composés organiques volatils (COV) et les photovoltaïques intégrés aux bâtiments transforment l’évaluation du cycle de vie des structures en acier. Selon des rapports sectoriels, l’acier à haute résistance Q690 présente une limite d’élasticité environ deux fois supérieure à celle de l’acier structural conventionnel Q355, tandis que son coût unitaire est d’environ 1,25 à 1,35 fois celui de l’acier Q355. Si l’optimisation des sections permet de réduire le poids et le volume de soudure, son coût global et ses émissions de carbone ne sont pas nécessairement plus élevés que ceux des solutions traditionnelles. Après l’utilisation de l’acier Q690 au Centre d’innovation scientifique et technologique de la nouvelle zone de Xiong’an, des rapports publics ont indiqué que le poids de la structure principale avait été réduit de 20 % et les émissions de carbone de 18 %, démontrant ainsi la valeur de l’acier à haute résistance pour la réduction du poids et des émissions de carbone dans des scénarios spécifiques.

Du côté de la fabrication, la maquette numérique (BIM), les jumeaux numériques, l’Internet des objets, le soudage robotisé, la découpe automatisée, le perçage à commande numérique (CNC) et les systèmes de gestion de la production se généralisent, passant des grandes entreprises aux usines régionales. Pour les entrepôts et les usines à structure en acier, le gain réel d’efficacité provient de la fabrication pilotée par modèle : le modèle de calcul structural, les plans détaillés, les listes de composants, les informations relatives aux soudures, les positions des trous pour boulons et les codes d’emballage/expédition restent cohérents, ce qui permet de réduire les modifications de conception, les composants manquants et les découpes secondaires sur site.

Les systèmes d’enveloppe et la coordination mécanique-électrique sont également essentiels pour les bâtiments à faible empreinte carbone. La performance carbone d’une usine à structure en acier dépend non seulement du matériau principal (l’acier), mais aussi de l’isolation des toitures et des murs, de l’étanchéité à l’air, de l’éclairage naturel, de la ventilation naturelle, des panneaux photovoltaïques installés sur le toit, ainsi que des systèmes d’extraction de fumée et de protection contre l’incendie. La politique visant à atteindre le pic des émissions de carbone dans la construction urbaine et rurale prévoit qu’au plus tard en 2025, le taux de couverture par des panneaux photovoltaïques sur les toits des nouveaux bâtiments destinés aux institutions publiques et des nouvelles usines devrait atteindre 50 %. Cela incitera les toitures à structure en acier à évoluer d’une simple fonction d’enveloppe vers un système intégré assurant à la fois le support structurel, l’isolation, l’étanchéité, l’accès pour l’entretien et la production d’énergie.

Le premier défi est le contrôle des coûts. Le coût d’un projet à structure en acier ne se résume pas au prix de l’acier multiplié par la tonnage. Ce que le maître d’ouvrage paie réellement, c’est le coût global comprenant la conception détaillée, les pertes de transformation, le soudage, le sablage et le décapage de la rouille, le revêtement, la protection contre l’incendie, le transport, la levée, les systèmes d’enveloppe, l’installation des nœuds ainsi que la maintenance ultérieure. Les fluctuations des prix de l’acier amplifient les risques liés aux devis ; un trop grand nombre de nœuds non standard augmente les heures de transformation ; et les projets transfrontaliers doivent également supporter les coûts d’emballage, de fret maritime, de dédouanement et d’adaptation aux normes du pays de destination. Si l’appel d’offres continue de se concentrer sur le prix initial le plus bas, l’acier à faible teneur en carbone et les systèmes de revêtement haute performance ne peuvent pas pleinement refléter leur valeur sur tout le cycle de vie.

Le deuxième défi est l’insuffisance de la normalisation. Les projets nationaux d’usines et d’entrepôts à structure métallique sont souvent très personnalisés en raison des différences de flux de processus, d’agencements d’équipements, de climats régionaux et de plans d’extension des propriétaires. L’espacement des poteaux, les liteaux, les contreventements, les types de panneaux de bardage, les gouttières, les ouvertures pour portes et fenêtres, les poutres de pont roulant et les nœuds de mezzanine manquent souvent de modules normalisés. Cela entraîne des travaux de conception répétitifs, un nombre excessif de types de composants, des ajustements fréquents des lignes de production et une faible tolérance aux erreurs lors de l’installation. La compétitivité future ne résultera pas de l’identité absolue entre tous les projets, mais de la mise en place d’un système de composants standardisés, de combinaisons paramétriques et de vérifications spécifiques à chaque projet.

Le troisième défi concerne la protection contre l’incendie et la protection contre la corrosion. L’acier est recyclable, résistant et léger, mais sa résistance au feu et sa résistance à la corrosion dépendent de la conception et des systèmes de protection. Les entrepôts, les usines et les projets logistiques sont souvent situés dans des environnements à forte humidité, côtiers, chimiques, à chaîne du froid ou à haute température. Les systèmes de revêtement, la galvanisation à chaud, les revêtements ignifuges, les cycles de maintenance et la protection des zones de connexion doivent être définis dès la phase de conception. Des normes telles que la norme générale GB 55037-2022 relative à la protection contre l’incendie des bâtiments, la norme technique GB 51249-2017 relative à la sécurité incendie des structures en acier des bâtiments, la norme ISO 12944 relative aux systèmes de peinture de protection contre la corrosion et la spécification technique CECS 343:2013 relative aux revêtements anticorrosion des structures en acier doivent figurer dans les conditions techniques de l’appel d’offres, et non être considérées comme des mesures correctives à appliquer pendant la phase de construction.

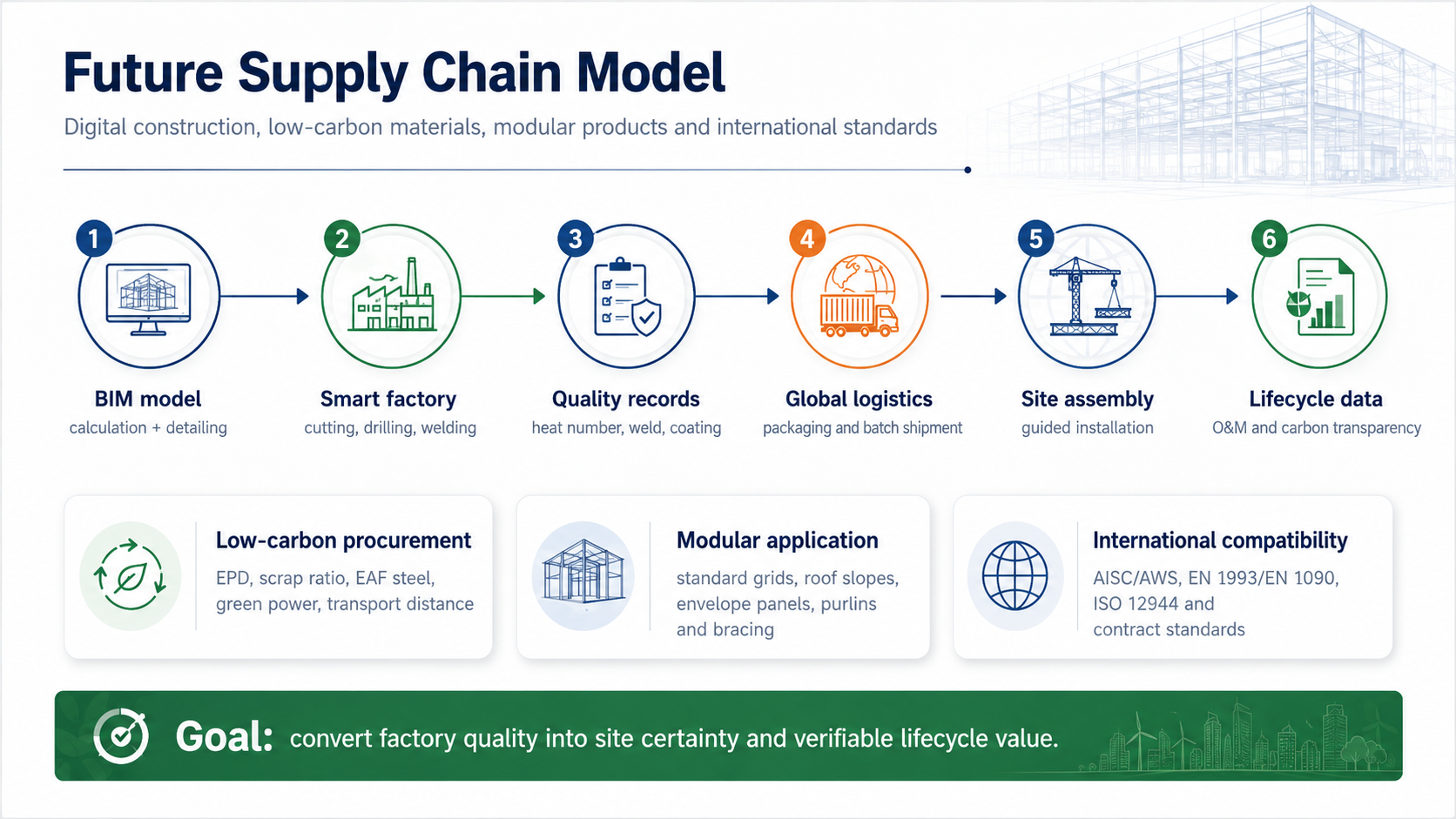

La première priorité pour les cinq prochaines années est la construction numérique. Pour les ingénieurs et les responsables des chaînes d’approvisionnement, la numérisation ne doit pas se limiter à la visualisation BIM. Elle doit s’étendre à la livraison de données au niveau des composants. Chaque poutre, pilier, contreventement, liteau et platine de liaison en acier doit être doté d’un code unique lié à la nuance de matériau, au numéro de chauffe, au procès-verbal de soudage, au lot de revêtement, au rapport d’inspection, au numéro d’emballage et à l’emplacement d’installation. C’est uniquement de cette manière que les structures métalliques préfabriquées peuvent transformer la qualité usine en certitude sur le chantier.

La deuxième ligne principale concerne l’acier à faible teneur en carbone et les achats à faible émission carbone. À mesure que progressent les bâtiments verts, les matériaux de construction verts et les systèmes de comptabilisation carbone, les projets de structures en acier accorderont progressivement une attention accrue aux déclarations environnementales de produits (EPD), au taux de récupération des déchets, à l’acier produit dans des fours à arc électrique, à l’utilisation d’énergie verte, à la distance de transport et à la recyclabilité. À court terme, l’acier à faible émission carbone pourrait faire face à des primes tarifaires et à des défis liés à la stabilité de l’approvisionnement. Toutefois, dans les projets à l’exportation, les usines de sociétés multinationales, les bâtiments publics financés par l’État et les projets maîtrisés par des maîtres d’ouvrage soumis à des exigences strictes en matière de divulgation ESG, la certification des matériaux à faible émission carbone deviendra un avantage concurrentiel lors des appels d’offres et pourra même constituer une condition préalable à l’entrée sur le marché.

La troisième grande ligne directrice concerne l’application modulaire. Les entrepôts et usines à structure métallique conviennent particulièrement bien à une modularisation précoce, car leurs unités fonctionnelles sont relativement claires : maillages de poteaux standard, pentes de toiture standard, types de panneaux de façade standard, systèmes de liteaux et de contreventement standard, ainsi que modules de portiques ou de structures à plusieurs niveaux standardisés. Les solutions futures matures ne partiront plus de zéro pour chaque projet. À la place, des modules standard répondront à 80 % des besoins récurrents, tandis que la conception paramétrique couvrira les 20 % restants liés aux charges locales, aux équipements de process et aux préférences du maître d’ouvrage.

La quatrième ligne principale concerne la compatibilité avec les normes internationales. Pour les acheteurs étrangers, les fournisseurs doivent préciser dès la phase de rédaction du contrat quelles normes de conception structurelle, normes de soudage, normes d’exécution, normes de protection contre la corrosion et documents d’acceptation seront appliquées. Les projets nord-américains se fondent généralement sur les normes ANSI/AISC 360 et AWS D1.1. Les marchés européens impliquent fréquemment les normes EN 1993, EN 1090 et les exigences liées au marquage CE. Dans les environnements côtiers ou fortement corrosifs, l’accent est mis sur les catégories de corrosion définies par la norme ISO 12944. Si les entreprises chinoises de structures en acier souhaitent passer d’une simple exportation de composants à une offre intégrée de solutions techniques, elles doivent établir une matrice des normes et une bibliothèque de modèles de documents.

Figure 4. La compétitivité future repose sur l’intégration des données numériques, des achats bas carbone, des produits modulaires et des normes internationales dans des processus de livraison reproductibles.

L’avenir des structures en acier préfabriquées ne consiste pas simplement à remplacer le bois ou le béton par de l’acier. Il s’agit plutôt d’utiliser des méthodes calculables, traçables, assemblables et maintenables afin d’améliorer l’efficacité tout au long du cycle de vie pour les types de bâtiments adaptés. Les usines, les entrepôts, les lieux événementiels, les hubs de transport et les immeubles de très grande hauteur resteront les principaux scénarios d’application. Les projets publics tels que les écoles, les hôpitaux et le logement abordable continueront d’être expérimentés dans le cadre d’un soutien politique. Le marché résidentiel devrait accélérer sa croissance uniquement après que les systèmes de protection contre l’incendie, d’isolation acoustique, de coûts et de normalisation auront atteint une plus grande maturité.

Pour les entreprises, la capacité clé à la prochaine étape ne réside pas dans une percée ponctuelle, mais dans la capacité à transformer les normes de conception, les matériaux à faible teneur en carbone, la fabrication numérique, la traçabilité de la qualité, la livraison logistique et les réglementations à l’étranger en processus stables. Pour les acheteurs, l’évaluation des fournisseurs devrait également évoluer, passant d’un critère de prix par tonne à un critère de coût sur le cycle de vie, de certitude de livraison, d’exhaustivité des documents de conformité et de transparence des données carbone. En tant qu’objectifs politiques, l’approvisionnement en matériaux verts et la livraison de projets internationaux exercent conjointement une pression croissante : les structures en acier préfabriquées passeront progressivement d’une solution optionnelle à une solution d’infrastructure essentielle pour les bâtiments industriels à faible émission carbone.

Documents stratégiques : (1) Ministère du Logement et du Développement urbain et rural, « Plan quinquennal pour l’industrie de la construction (2021-2025) » (document Jianshi [2022] n° 11), qui prévoit que, d’ici 2025, les bâtiments préfabriqués représenteront plus de 30 % des nouvelles constructions et promeut le développement coordonné de la construction intelligente et de l’industrialisation de la construction de nouvelle génération. (2) Ministère du Logement et du Développement urbain et rural et Commission nationale du Développement et de la Réforme, « Plan d’application pour atteindre le pic des émissions de carbone dans la construction urbaine et rurale », qui prévoit que, d’ici 2030, les bâtiments préfabriqués représenteront 40 % des nouvelles constructions urbaines achevées cette année-là, et promeut les logements en structure acier, la construction intelligente et les matériaux de construction verts. (3) Ministère des Finances, Ministère du Logement et du Développement urbain et rural et Ministère de l’Industrie et des Technologies de l’information, « Avis sur l’élargissement du champ d’application de la politique publique d’achat de matériaux de construction verts afin d’améliorer la qualité des bâtiments » (document Caiku [2022] n° 35).

Documents sectoriels : Rapport public sur le développement de l’industrie chinoise des structures en acier, 2023-2024, couvrant la production de structures en acier en 2024, la valeur de cette production, la répartition par application dans les échantillons de projets clés, ainsi que des études de cas impliquant des aciers à haute résistance et des aciers résistants à la corrosion atmosphérique. Les proportions citées dans cet article correspondent à la portée du rapport public et ne constituent pas une extrapolation statistique valable pour l’ensemble du secteur.

Informations publiques de l’entreprise : site web de Shenyang Zhongwei Heavy Industry Steel Structure Engineering Co., Ltd., concernant les capacités de l’entreprise, son champ d’intervention, ses catégories de produits et le projet de centre logistique de Bangkok ; présentation de l’entreprise sur le site international Alibaba, décrivant sa positionnement stratégique, ses surfaces de production et ses capacités de services intégrés. Les projets, commandes et descriptions des capacités de l’entreprise reposent sur des informations auto-déclarées.

Normes chinoises : GB 55006-2021, Code général relatif aux structures en acier ; GB 50017-2017, Norme relative à la conception des structures en acier ; GB/T 51232-2016, Norme technique relative aux bâtiments préfabriqués à structure en acier ; GB 50205-2020, Norme relative à l’acceptation de la qualité de la construction des structures en acier ; GB 55037-2022, Code général relatif à la protection contre l’incendie des bâtiments ; GB 51249-2017, Code technique relatif à la sécurité incendie des structures en acier des bâtiments ; JGJ 82-2011, Spécification technique relative aux assemblages par boulons à haute résistance pour les structures en acier ; CECS 343:2013, Spécification technique relative aux revêtements anticorrosion des structures en acier.

Normes internationales : ANSI/AISC 360-22, Spécification pour les bâtiments en acier structurel ; AWS D1.1/D1.1M:2025, Code de soudage structural pour l’acier ; EN 1993, Eurocode 3, Calcul des structures en acier ; EN 1090, Exécution des structures en acier et en aluminium ; ISO 12944, Peintures et vernis – Protection contre la corrosion des structures en acier par des systèmes de peinture protecteurs. Pour les projets à l’étranger, les réglementations en vigueur sur le lieu du projet et les versions convenues dans le contrat s’appliquent.

Déclaration de portée des données : hormis les valeurs clairement énoncées dans les documents politiques, les numéros de normes et les rapports publics, le présent article ne génère aucun chiffre statistique supplémentaire. Les appréciations relatives à la structure d’application, aux évolutions des coûts, à la maturité des modules et aux tendances en matière d’approvisionnement bas carbone sont considérées comme des observations ou des estimations sectorielles.

Actualités en vedette

Actualités en vedette2026-06-29

2026-06-29

2026-06-26

2026-06-26

2025-12-26

2025-08-24